FINANZAS

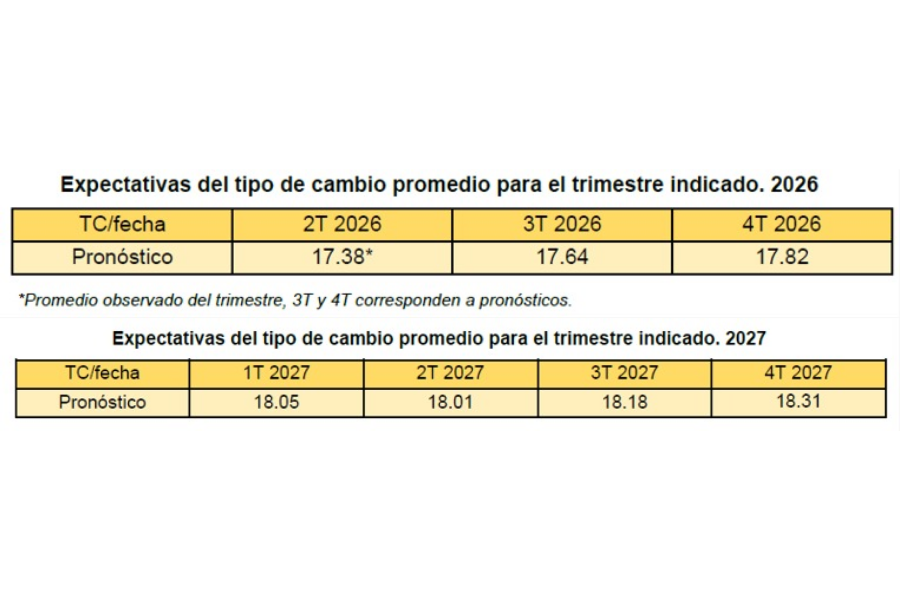

El peso podría depreciarse de forma gradual para cerrar en 17.82 en 2026 y 18.31 en 2027

Los pronósticos del tipo de cambio promedio trimestral para 2026 contemplan una depreciación gradual y moderada del peso conforme avanza el año, en un escenario que descansa en que la productividad del pasado propicia la estabilidad actual del tipo de cambio, pero con factores de riesgo, señalan los analistas económicos del área de análisis económico financiero, encabezada por Gabriela Siller Pagaza, de Grupo Financiero Base.

Con base a un modelo Autorregresivo de Rezagos Distribuidos (ARDL) y considerando factores externos, señalan que en el segundo trimestre de 2026 registra a la fecha un promedio de 17.37 pesos por dólar y, para los periodos restantes, se proyecta un promedio hacia el cuarto trimestre cercano a los 17.82 pesos por dólar, mientras que para 2027 la paridad se mantendría relativamente estable en torno a los 18 pesos por dólar.

Para 2028 en adelante, consideran que el tipo de cambio podría mostrar menor estabilidad, puesto que el beneficio de la mayor productividad pasada de México se irá agotando. Con las caídas recientes en la productividad y recordando que este determinante es fuerte, pero actúa con un rezago importante, el tipo de cambio tendrá una mayor vulnerabilidad estructural.

Opinan que, en 2027, la revisión del Tratado México, Estados Unido, Canadá (T-MEC) y la posibilidad de pérdida de grado de inversión serán las principales fuentes de incertidumbre locales, mientras que, a nivel global, las guerras y las políticas de Estados Unidos tienen el poder de cambiar el ánimo del mercado, por lo que se siguen recomendando las coberturas cambiarias.

El desempeño del tipo de cambio se explica por una combinación de factores estructurales y financieros, de corto plazo, que corresponden a la productividad y fortaleza estructural del peso, el diferencial de tasas de interés y carry trade, la percepción de riesgo sobre México y las expectativas por las modificaciones a las reglas de subastas del Banco de México

1. Productividad y fortaleza estructural del peso. El crecimiento de la productividad de los sectores industriales, aquellos con mayor exposición al comercio internacional, genera un fortalecimiento permanente o de largo plazo en el valor de la moneda.

La eficiencia del sector manufacturero mexicano actúa como un ancla fundamental de largo plazo, lo que permite distinguir los movimientos permanentes del tipo de cambio de las fluctuaciones transitorias generadas por la volatilidad de los mercados financieros.

Debido a que el peso presenta una elevada persistencia o inercia, no reacciona de forma inmediata ante las mejoras o el deterioro de la economía; por el contrario, los cambios en la estructura productiva del país se reflejan de manera gradual. Por ello, la fortaleza que ha mostrado la moneda responde en buena medida a las ganancias de productividad relativas a Estados Unidos, acumuladas hasta el 2018, que se transmiten al tipo de cambio con rezago.

No obstante, la productividad ha perdido dinamismo desde 2019. De hecho, en 2024 (último dato disponible) la diferencia en productividad entre México y Estados Unidos registró una contracción de 16.66%. Esto significa que, en el largo plazo implica que el peso se depreciará por factores estructurales.

2. Diferencial de tasas de interés y carry trade. El atractivo de México por el diferencial de tasas de interés frente a Estados Unidos y Japón es un factor relevante en la determinación del tipo de cambio en el corto plazo.

El Banco de México recortó su tasa de interés a 6.50% en mayo y, tal como se anticipaba, la mantuvo sin cambios en su decisión del 25 de junio, mientras que el 18 de junio la Reserva Federal mantuvo la tasa en un rango de 3.50% a 3.75%.

Con ello, el diferencial frente a Estados Unidos se ubica en 275 puntos base, el menor desde febrero de 2016 y cercano al mínimo histórico de 250 puntos base. Cabe recordar que el 16 de diciembre de 2015 el diferencial se ubicó por un solo día en dicho nivel, ya que al día siguiente el Banco de México respondió al inicio del ciclo de alzas de la Fed ampliando nuevamente el margen.

3. Percepción de riesgo sobre México. El desempeño del peso también depende de la percepción de riesgo sobre México. La economía sigue estancada, el gobierno no ha podido lograr las metas de consolidación fiscal, Moody´s degradó la calificación crediticia de la deuda soberana de México, mientras que Standard and Poor´s cambió a negativa la perspectiva de la calificación y este año se llevará a cabo la revisión del T-MEC, la cual se anticipa que será estricta.

Estos puntos por sí solos elevarían la percepción de riesgo sobre el país, pero ante un contexto internacional con guerra, posible escasez de energéticos y fertilizantes, y una política comercial proteccionista de Estados Unidos, la situación de México no parece asustar a los inversionistas que llevan a cabo operaciones de carry trade. Hasta ahora, los inversionistas internacionales han minimizado los riesgos de México, al concentrarse en los riesgos que enfrenta el mundo.

4. Expectativas por las modificaciones a las reglas de subastas del Banco de México. Las decisiones operativas de las autoridades monetarias locales también influyen en el comportamiento del tipo de cambio a través de las expectativas.

La reciente modificación a las «Reglas para las subastas de Bonos de Regulación Monetaria y de valores gubernamentales realizadas por el Banco de México», publicada el 15 de junio en el Diario Oficial de la Federación, faculta al instituto central para realizar subastas de compra en el mercado secundario.

En el corto plazo, la expectativa de estas operaciones genera presiones al alza en el tipo de cambio, debido a que el mercado anticipa que este mecanismo podría traducirse en una inyección de liquidez que presione a la baja las tasas de interés de los bonos, reduciendo el diferencial de tasas frente a Estados Unidos.

En el largo plazo, el efecto estructural de esta medida dependerá del contexto bajo el cual se aplique; si los inversionistas asimilan que estas subastas operarán como una protección que les asegure que habrá quien les compre el instrumento en caso de querer venderlo.

Sin embargo, en lo que resta del año habrá eventos, que, en conjunto, podrían propiciar una mayor percepción de riesgo en México, lo que subiría al tipo de cambio, destacando la revisión del T-MEC, las finanzas públicas y calificación soberana, las tensiones geopolíticas y los flujos estacionales de cierre de año.

![]()