FINANZAS

Moody’s podría reducir la calificación crediticia ante perspectiva negativa de S&P

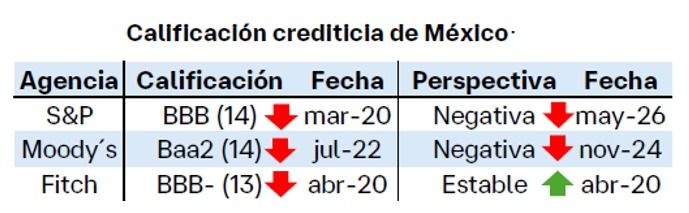

Arely Medina, analista en Grupo Financiero Banamex señala que el anuncio de Standard & Poors (S&P), en el cual ratifica la calificación crediticia de la deuda del gobierno federal (soberano mexicano) en BBB, un escalón por arriba del umbral de Grado de Inversión (GI), cambiando su perspectiva a negativa, lo que refuerza su expectativa de que habrá una revisión a la baja en la calificación, por parte de Moody´s, en un plazo del 14 de mayo al final de junio de este año.

En una nota de análisis opina que el movimiento, alinea la calificación y la perspectiva de S&P a la de Moody’s que, en noviembre 2024, cambió la perspectiva de estable a negativa; mientras que la agencia Fitch mantiene la calificación de México en BBB- con perspectiva estable (ratificada en marzo de este año), es decir, a un escalón de la pérdida de GI.

Si Moody’s recorta a Baa3, México quedaría en el último escalón de grado de inversión en esa escala, cuando Fitch ya lo tiene también en el último peldaño de GI, mientras que S&P mantendría la calificación un nivel arriba, aunque con perspectiva negativa.

Agrega que desde finales de 2024 se han materializado riesgos a la baja señalados por Moody’s que podrían llevar a una reducción de la calificación crediticia al nivel más bajo de GI.

En el caso de que México no logre acelerar el crecimiento económico de manera sostenible y realizar una consolidación fiscal exitosa (incluyendo las finanzas de las empresas públicas), en el mediano plazo podría perder el GI.

También esto podría ocurrir en la eventualidad de un choque adverso significativo, lo que hace apremiante atender las vulnerabilidades en caso de querer mantener ese estatus.

¿Qué se necesita para perder el grado de inversión?

La especialista manifiesta que en primer lugar se dé que al menos dos de las tres principales agencias califiquen la deuda soberana de un país, por debajo del nivel de GI.

Destaca que, si bien no es un procedimiento obligatorio, antes de reducir o incrementar la calificación de un país, las agencias tienden primero a cambiar la perspectiva.

Ésta puede pasar de ‘estable’ a ‘negativa’ como una señal de advertencia de que la calificación podría degradarse en un futuro cercano si las condiciones empeoran.

Una vez establecida la perspectiva negativa, es poco común que se mantenga así por períodos prolongados, es decir, generalmente después modifican la perspectiva de negativa a estable o bien rebajan la calificación.

Sólo ante choques abruptos las calificadoras modifican la calificación crediticia (al alza o a la baja) sin antes haber cambiado la perspectiva.

En 2024 Moody’s advirtió sobre el deterioro institucional y fiscal. En noviembre 2024, Moody’s realizó un ajuste en la evaluación crediticia del país, al reducir la perspectiva de estable a negativa, si bien manteniendo la calificación en Baa2. El giro se sustentó en tres factores:

- Debilitamiento del marco de política institucional, en particular las reformas constitucionales —incluida la del Poder Judicial— que podrían erosionar contrapesos y afectar el entorno de negocios y el crecimiento económico.

- Deterioro de la asequibilidad de la deuda, es decir, mayor carga de intereses y rigideces del gasto que dificultan la consolidación.

- Mayor peso en el balance soberano de pasivos contingentes como Pemex, sin soluciones para la sostenibilidad de largo plazo de dicha empresa.

Es probable que Moody’s anuncie un recorte a la calificación crediticia.

Renzo Merino (Senior Credit Officer del Sovereign Risk Group) anticipó que Moody’s revisará la calificación de México en el primer semestre de 2026. La dicotomía planteada por la propia agencia es Baa2 estable vs. Baa3, no Baa3 vs. Baa2 y mantener perspectiva negativa.

Además, señaló que era poco probable un incremento en la calificación crediticia en el corto plazo.

Como riesgos a la baja para la calificación señalaban una desviación persistente del historial de prudencia fiscal (déficits más amplios), un deterioro significativo en la deuda o su asequibilidad por déficits o contingencias (Pemex), la materialización de disrupciones como choques por la relación comercial con EUA, o la confirmación de que el crecimiento de mediano plazo regulatorio y de inversión.

Moody’s reconoció que la deuda podía lucir ‘moderada’ frente a pares, pero advirtió que el problema estaba migrando hacia la asequibilidad y la rigidez del gasto. Proyectó que la deuda de gobierno general podría subir por arriba de 45 por ciento del PIB en 2025 (desde 40 por ciento en 2023) y acercarse hacia 50 por ciento en 2027–28 si no había una consolidación más material.

Además, resaltó que el cociente interés/ingresos había subido a 15 por ciento en 2023 desde 10 por ciento prepandemia, señalando una erosión en los amortiguadores fiscales y un menor margen para absorber choques externos.

Así, se ha superado el umbral señalado por la agencia en términos de métricas fiscales (déficit amplio y deuda neta como porcentaje del PIB) y la perspectiva es de una consolidación incompleta y más gradual a la anticipada.

Además, a pesar de la estrategia del gobierno para impulsar la inversión, persiste un ambiente de elevada incertidumbre por cambios recientes legislativos y al marco institucional, así como por el futuro de la relación con EUA, lo cual en su opinión se está traduciendo en bajos niveles de inversión y contrataciones por parte de las empresas.

Por lo tanto, parece que el escenario más probable es el de una disminución de la calificación crediticia por parte de Moody’s.

![]()