Bancos

Acuerdo Irán Estados Unidos ajustaría a la baja precio de petróleo y consecuencias económicas serían a finales de 2026

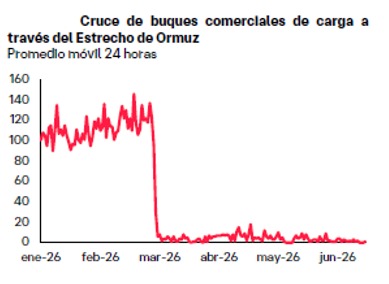

Arely Medina, analista en Grupo Financiero Banamex señala que Estados Unidos e Irán han alcanzado un acuerdo preliminar para poner fin a más de tres meses de conflicto en Oriente Medio, incluyendo un alto al fuego, el levantamiento de bloqueos navales y la reapertura del estrecho de Ormuz.

Agrega que la firma formal del acuerdo está prevista para el viernes 19 de junio en Suiza, aunque se mantiene elevada la incertidumbre sobre la implementación porque aún no se conocen los detalles operativos del acuerdo, lo que introduce incertidumbre sobre el ritmo efectivo en la normalización de los flujos energéticos, particularmente considerando que el marco anunciado parecería estructurarse como un plan de 14 puntos con una extensión del cese al fuego y una nueva ronda de negociaciones sobre el programa nuclear iraní en el corto plazo.

Opina que, una vez superada la fase más aguda del choque geopolítico, el ajuste del precio del petróleo podría ser más profundo a lo que incorpora su escenario central que estima el precio promedio del Brent en 87.7 y 75.0 dólares por barril (dpb) en 2026 y 2027, respectivamente.

Señala que la postura de Irán ha sido ambigua, sugiriendo un periodo de implementación y negociación de aproximadamente 60 días, lo que refuerza la lectura de que el acuerdo es preliminar.

De esta forma, la normalización de los flujos energéticos dependerá no sólo de cuellos de botella logísticos y de la reasignación de buques, sino también de rigideces relevantes en la oferta upstream, ya que, durante el cierre de Ormuz, varios productores en la región implementaron shut-ins ante la saturación de inventarios y la imposibilidad de exportar.

La firma del acuerdo implica reactivar pozos y restablecer niveles de extracción, lo cual puede requerir semanas o meses. Además, las condiciones de seguridad —incluyendo primas de seguro elevadas y necesidad de ventanas operativas seguras— limitarán el ritmo de normalización del tránsito.

En conjunto, estos factores sugieren que, aunque el anuncio del acuerdo reduce parcialmente la prima de riesgo en precios, la oferta efectiva enfrentará una trayectoria de recuperación escalonada antes de converger a niveles pre-conflicto.

Las implicaciones macroeconómicas se reflejarán hacia finales de 2026.

La disrupción ya tuvo efectos tangibles sobre la actividad global, con revisiones a la baja en las expectativas de crecimiento de diversas regiones, en gran medida atribuibles al choque energético.

Además, el encarecimiento de los precios de energía durante la disrupción erosionó el ingreso real, elevó costos de producción y forzó condiciones financieras más restrictivas. En este contexto, aunque el conflicto parece encaminarse a su resolución, la transmisión del choque será incompleta en el corto plazo debido a rezagos en cadenas de suministro, rigideces en contratos de energía (particularmente en LNG y refinados) y el desfase entre precios spot y precios finales al consumidor.

De esta forma, el alivio sobre la inflación y el soporte al crecimiento tendería a materializarse con mayor claridad hacia finales de 2026 e inicios de 2027.

Riesgos a la baja para el estimado del precio del petróleo.

La especialista recuerda que su escenario base contempla el precio promedio del Brent en 87.7 y 75.0 dpb en 2026 y 2027, respectivamente, consistente con un proceso de reversión paulatina de la prima de riesgo geopolítico y la recomposición de flujos energéticos a lo largo del segundo semestre de 2026.

Sin embargo, considera el balance de riesgos sesgado a la baja considerando que:

i) La simple expectativa de reapertura ya comenzó a comprimir la prima de riesgo.

ii) Existe un volumen relevante de barriles retenidos que podría reincorporarse al mercado una vez que se normalice el tránsito, considerando que cientos de buques permanecen varados o en espera de carga, lo que abre espacio para una liberación escalonada de oferta acumulada.

iii) La reversión de shut-ins y normalización logística, aun si fuera gradual, implican un aumento adicional de oferta respecto al escenario de cierre, particularmente en productores con rutas alternativas.

iv) La demanda se ha debilitado particularmente en países asiáticos.

v) Del lado de oferta, la OPEC+ avanza en un proceso de aumento de cuotas, por lo que la reapertura de Ormuz podría acelerar la transición desde un mercado dominado por el temor a escasez hacia uno más preocupado por sobreoferta relativa.

vi) Una eventual flexibilización de sanciones o exenciones para exportaciones iraníes añadiría barriles adicionales al mercado.

![]()