Bancos

Escenarios para la paridad peso dólar

Gabriela Siller Pagaza, directora de Análisis Económico-Financiero, señala que la guerra en Oriente Medio se mantiene como un riesgo de volatilidad cambiaria y presiones inflacionarias a través de los precios del petróleo y otros energéticos. Sin embargo, la materialización de riesgos internos podría ocasionar presiones al alza para el tipo de cambio en los siguientes meses.

En este contexto, plantea tres escenarios para el tipo de cambio:

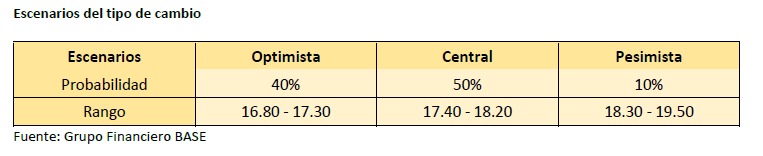

- Escenario optimista (40 por ciento). Contempla que la guerra termina rápido (en el transcurso de junio) sin una escalada significativa en los ataques y con la reanudación del suministro de energéticos.

Bajo este escenario el mercado ajustaría a la baja sus expectativas para la tasa de interés de la Reserva Federal, permitiendo el debilitamiento del dólar. El tipo de cambio mantendría su tendencia a la baja e inclusive podría perforar el soporte de 17.00 pesos por dólar y alcanzar niveles cercanos a 16.80 pesos por dólar.

- Escenario central (50 por ciento). Contempla que la guerra se mantiene por más tiempo y se da una escalada, pero gradual, sin disrupciones adicionales en el comercio de energéticos. Bajo este escenario, se observan presiones inflacionarias que se extienden a los meses de verano y se elevaría la probabilidad de que la Reserva Federal suba su tasa de interés antes de que termine el año entre 25 y 50 puntos base.

Lo anterior combinado con mayor aversión al riesgo, podría llevar al tipo de cambio hacia niveles entre 17.40 y 18.20 pesos por dólar.

- Escenario pesimista (10 por ciento). Contempla una gran escalada del conflicto, involucrando a otros países de la región abiertamente y causando un bloqueo duradero del suministro energético del Oriente Medio, así como afectaciones a la infraestructura petrolera.

Bajo este escenario se observan presiones inflacionarias significativas que obligan a la Reserva Federal a contemplar varios incrementos de la tasa de interés en la segunda mitad del año. En este escenario pesimista, el tipo de cambio podría alcanzar cotizaciones entre 18.20 y 19.50 pesos por dólar.

En una nota de análisis la especialista recuerda que la guerra en Oriente Medio se ha extendido durante más de tres meses y se ha mantenido como el principal determinante de las fluctuaciones del tipo de cambio.

En este periodo el tipo de cambio ha cotizado en un canal entre 17.12 y 18.16 pesos por dólar, mostrando la mayor parte del tiempo un comportamiento lateral entre 17.20 y 17.40 pesos por dólar, pues el mercado sigue evaluando la probabilidad de una guerra de mayor duración y su impacto a largo plazo sobre los precios de energéticos, la inflación global, las tasas de interés y el crecimiento económico.

A pesar de que persiste la incertidumbre respecto a la guerra, en los últimos meses se han materializado varios riesgos que elevan la probabilidad de presiones al alza para el tipo de cambio.

- La Reserva Federal mantuvo su tasa de interés sin cambios el 29 de abril en un rango de 3.50 por ciento a 3.75 por ciento, ante el riesgo de presiones inflacionarias.

- El Banco de México recortó la tasa de interés el 7 de mayo a 6.50 por ciento.

- El diferencial de tasa de interés entre México y Estados Unidos bajó a 275 puntos base, no visto desde febrero del 2016 y cerca del mínimo histórico de 250 puntos base.

- El 12 de mayo la agencia calificadora S&P Global revisó a negativa la perspectiva de la calificación soberana de México, que se mantuvo en BBB, dos escalones por encima de grado especulativo.

- El 20 de mayo Moody’s recortó la calificación a Baa3, ajustando su perspectiva de negativa a estable.

- Continúa el deterioro de las finanzas públicas. En el acumulado del año al mes de abril, los ingresos presupuestarios cayeron a tasa anual de 2.2 por ciento real, destacando una caída de los ingresos por ISR de 6.2 por ciento en el mismo periodo. Al mismo tiempo, el gasto neto real acumula un crecimiento de 1.4 por ciento real, lo que dificulta el proceso de disminución del déficit.

Destaca que el gasto en inversión física acumuló al mes de abril una caída de 18.4 por ciento. El crecimiento del gasto se concentra en gasto corriente, con un crecimiento acumulado de 5.7 por ciento.

Opina que, hacia adelante, es importante recordar que el 82 por ciento de las operaciones con el peso mexicano no está relacionado al menos a una contraparte mexicana, pues se da en el exterior, por lo que el tipo de cambio está determinado principalmente por factores externos y no tanto internos.

En ese contexto, la guerra seguirá siendo un determinante importante para el tipo de cambio, pues ha generado presiones al alza sobre los precios de energéticos y se ha elevado la probabilidad de que la Reserva Federal haga un incremento de la tasa este año.

Actualmente, el mercado descuenta un incremento de la tasa de interés de 25 puntos base antes de que termine el 2026. A partir de mayo la correlación entre el tipo de cambio y el incremento esperado de la tasa de interés al cierre del 2026 se ubicó en 0.68, es decir, ante la expectativa de mayores incrementos a la tasa, se observan presiones al alza para el tipo de cambio.

De materializarse un incremento de la tasa de interés en Estados Unidos, se reduciría el diferencial con México a 250 puntos base, mínimo en registro, lo que agregaría vulnerabilidad al peso mexicano pues se restaría al atractivo para realizar operaciones de carry trade.

El desempeño del tipo de cambio también dependerá de la percepción de riesgo sobre México. No se esperan recortes inmediatos de la calificación crediticia. Sin embargo, seguramente las calificadoras reaccionarán a final del año a información sobre cómo cerró el déficit fiscal y la deuda como proporción del PIB, ante el estancamiento económico y la mayor rigidez del gasto público.

Por ahora se estima que el PIB de México crezca 1.0 por ciento en 2026 y que la deuda bruta como proporción del PIB se acerque al 60 por ciento.

También está el factor de riesgo de la revisión del T-MEC a partir del 1 de julio, que no se espera que termine este año, sino que se extienda al 2027. En esta revisión hay dos temas importantes:

El futuro de los aranceles y reglas de origen para la industria automotriz, que se ha debilitado desde 2025, afectando el desempeño de la manufactura y el empleo en México.

La posible imposición de reglas de origen a otros sectores, en particular al de equipo de cómputo. Debido a que las exportaciones de esos productos son resultado de una triangulación de insumos, la imposición de reglas de origen podría ocasionar un desplome de las exportaciones mexicanas a niveles del 2024.

![]()