Especial

Momento crucial donde se decidirá la industria a crecer

En el evento Diálogos de la Construcción organizado en mayo por En Concreto se evidenció el “apetito” de los financieros a cargo tanto de crédito hipotecario como de crédito puente de generar los productos innovadores y a su vez, los necesarios para responder a la demanda. Y los funcionarios presentan un panorama que genera grandes expectativas; así también los desarrolladores tomarán la decisión de expandirse y participar o no en “Vivienda para el Bienestar”

![]()

En el evento Diálogos de la Construcción organizado en mayo por En Concreto se evidenció el “apetito” de los financieros a cargo tanto de crédito hipotecario como de crédito puente de generar los productos innovadores y a su vez, los necesarios para responder a la demanda.

Se puso en evidencia que la industria de la vivienda, de la construcción e inmobiliaria en general requieren mayor impulso y se encuentran en este momento “asimilando” las reformas ejecutadas en el país tales como la reforma al Infonavit y la reforma al poder Ejecutivo cuyos efectos se verán en el mediano plazo.

Y, a su vez también están “asimilando” los impactos de la imposición de aranceles por parte de Estados Unidos y el efecto inflacionario mundial que son detonadores externos con efecto en la economía del país y, por supuesto en la industria que depende de commodities internacionales como son el cemento y el acero junto con todos sus derivados.

Otro gran reto que externaron fue el avance tecnológico, el surgimiento de bancos digitales y el uso de las “apps” más que de las sucursales bancarias, por parte de los ciudadanos, por ejemplo.

Aquí un compendio de las principales opiniones de financieros, funcionarios, desarrolladores y proveedores de la industria que manifestaron sus desafíos y también la oportunidad que ven de crecer en este momento coyuntural.

Donde se puso de manifiesto por ejemplo que los desarrolladores adoptan diferentes opiniones respecto a participar como subcontratistas o bien seguir con sus proyectos por separado del “Programa de Vivienda para el Bienestar”.

La tecnología avanza más rápido que la regulación: Financieros y Especialistas

- Hace falta difundir créditos de liquidez

El crédito hipotecario enfrenta el desafío de la innovación y una mayor adopción tecnológica porque ésta avanza más rápido que la regulación, coincidieron ejecutivos de diversos bancos y brokers.

Las buenas prácticas en adopción en tecnología permitirá ofrecer confiabilidad a la personas y mejorar los procesos de contratación, si bien, el hipotecario es una crédito tradicional, hay áreas de oportunidad coincidieron ejecutivos de diversas entidades bancarias.

En el panel “Oportunidades e innovación del crédito hipotecario” Enrique Margain Pitman, presidente del Comité de Crédito Hipotecario de la Asociación de Bancos de México señaló que hay un abanico de productos hipotecarios muy amplio, tasa fija, plazos de 25 años, diversos seguros como el de vida, daños desempleo.

“Hay competencia fuertísima con canales que se han desarrollado, que nos permite ver que se han permitido las mejores condiciones para el cliente final”, ejemplifico que en el año 2000 no había suficientes créditos.

Borja Serrats, director Ejecutivo de Banca para particulares Santander apuntó que con las condiciones dela economía mundial, la gente tiene incertidumbre y las cuesta más invertir, pero con el tema de tasas fijas les genera confianza a los clientes para invertir en un tema hipotecario.

En tanto Ricardo García de BanCoppel destacó que esa entidad bancaria si cuenta con un crédito hipotecario 100% digital, para logarlos comentó que se “allegaron de varias Fintech, al interior del banco no existía la infraestructura ni la cultura, es muy interesante porque la tecnología avanza más rápido que la regulación.

“La tecnología existe, pero la regulación no lo acaba de reconocer, hay biométricos faciales con tu celular, pero el regulador requiere de las huellas digitales ese tipo de vacíos en la regulación requiere sensibilidad de autoridad”, afirmó el ejecutivo de Coppel.

En ese sentido Juan Kasuga que la sociedad tiene conceptualizado el crédito hipotecario para la compra de vivienda ya sea nueva o usada en compra, pero deja de lado otor tipo de productos que no tiene le dinamismo que requiere el mercado y nos ha hecho falta a nosotros difundir mas como la Mejora de hipoteca y los créditos liquidez.

Flavio Franyuti nuevo presidente de la Asociación de Brokers de México reiteró el gran papel que tienen estos asesores para que los mexicanos elijan y accedan al mejor crédito de acuerdo a sus condiciones y además “asesoría gratuita”.

La construcción de vivienda enfrenta retos constantes: Desarrolladores

Desarrolladores de vivienda coincidieron que la construcción cada año enfrenta retos constantes que van desde alta rasas de interés, aumento de insumos, obstáculos en permisos, falta de tierra, pero han aprendido a adaptarse a las circunstancias.

Jorge Solano director comercial corporativo de SADASI destacó que la inflación siempre ha estado presente y que se ha mantenido de manera más o menos genérica, “y ahora regresamos a inflaciones más comunes”.

Para Fernando Solís de Casas Ruba, expreso que la Industria de vivienda tiene retos diferentes cada año, se ha vuelto complejo hacer vivienda cada vez hay más reglas que hay que estar entendiendo, pero nos hemos adaptado al mercado”.

Federico Cerdas, vicepresidente de Canadevi Valle de México señaló como “peligroso” que el Estado construya vivienda, porque deja muy mal parado al desarrollador, porque éste tiene la facilidad de expropiar un terreno, realizar una compra forzada, “y nos pone en desventaja”, aseguró.

Expuso que ahora se construyen la mitad de las viviendas que se edificaban en 2015 cuando la producción llegaba a las 300 mil unidades.

Afirmó que hay ciudades o estados con dinamismo en cuanto a vivienda como, Monterey, Querétaro, Cancún o Tulum, pero hay otros mercados deprimidos como la Ciudad de México y su área metropolitana.

“La inflación no solo tiene impacto en costo de materiales sino en tasas de interés”, afirmó.

Para Manuel Balas, director regional de Hogares Unión opinó que si bien hay crecimiento en las grandes compañías, “no es que estemos construyendo más vivienda; hay más participación en el mercado por los desarrolladores que ya no están”.

Por su parte, Carmen Flores, presidenta de Asociación Mexicana de Mujeres Empresarias AMEXME capítulo Tabasco afirmó: “Como supervisora y empresa certificada, aún no estamos cuadrando qué pasará con nosotros, en le caso del Infonavit, sabemos que no habrá supervisión para los terrenos y la compra de vivienda”.

Programa de Vivienda del Bienestar es una oportunidad: Financieros

El programa de vivienda del Bienestar no propicia que los desarrolladores queden fuera, sino que es una oportunidad para sumar y construir las viviendas económicas que por muchos años se dejaron de construir coincidieron especialistas durante el Foro Diálogos por la Construcción organizado por Grupo En Concreto.

Federico Pizarro, director de crédito puente de Multiva reconoció que hubo “incertidumbre” cuando el Infonavit anunció que regresaría a construir vivienda.

Pero, ahora opina que si se hace de una manera ordenada y se logra que ese millón de viviendas sea adicional a lo que se está construyendo

“Si se logra adición a un mercado que difícilmente se llegaba por la falta de subsidios es bueno”, afirmó el ejecutivo de Multiva,

Agregó que lo anterior propiciará que se haga mas grande le mercado, por lo que se necesitará capital, maquinaria, topógrafos, “eso multiplica a la industria y habrá oportunidad de financiar esos nichos”.

En tanto, Reynaldo Serrano subdirector de crédito puente de Banca Mifel coincidió que es una oportunidad para atender un nicho de mercado “que era olvidado” porque los márgenes no era lo que buscaba le sector desarrollador sin subsidios.

“Ahora con la Norma 26 hay oportunidad para incrementar a este segmento y ayudar al Plan México”.

Añadió que es un año retador y viene un periodo de recuperación, los mercados sienten menos agresivos, comienza haber certidumbre, los bancos estamos listos para incrementar nuestra participación en este producto.

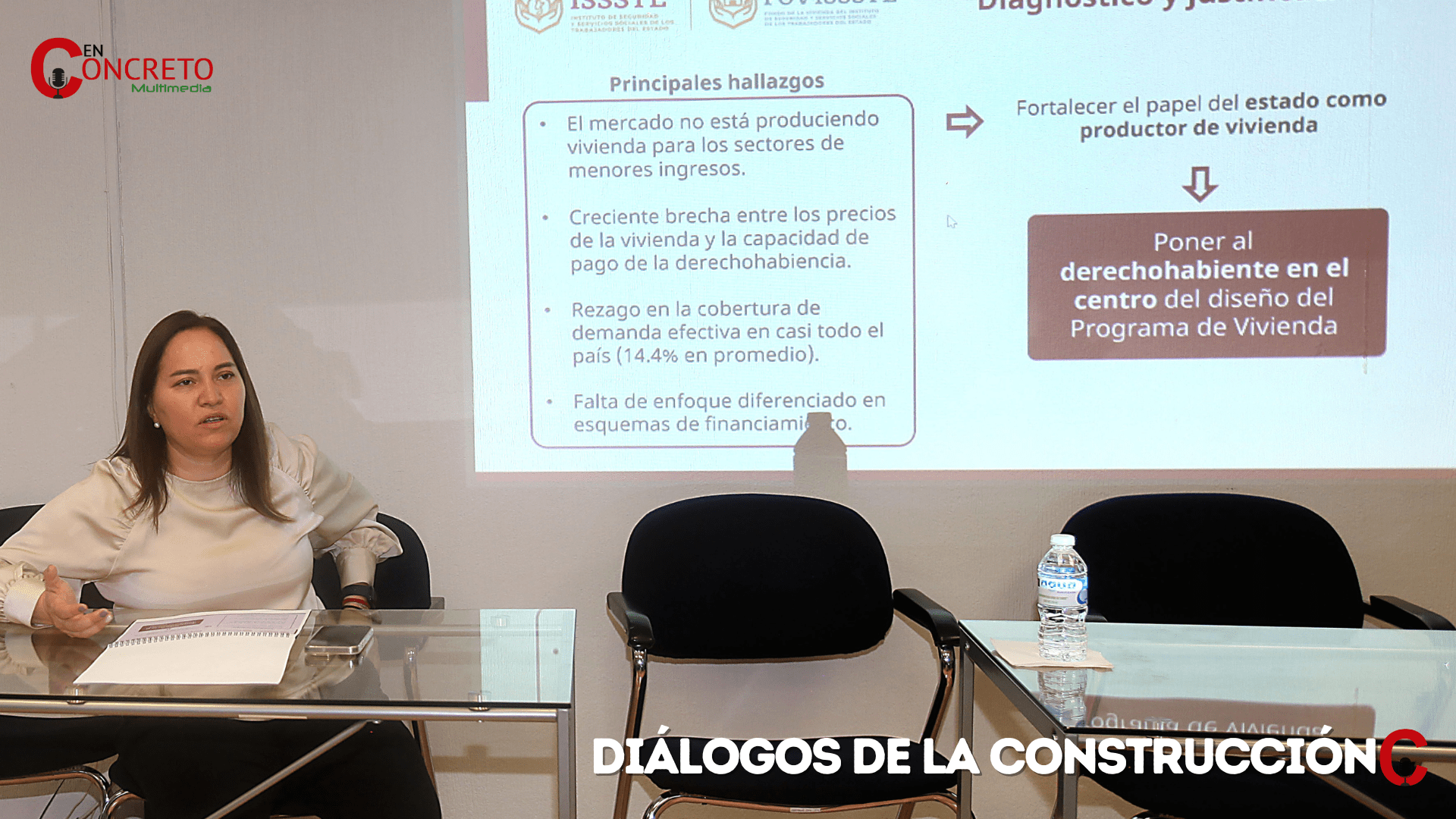

El Estado debe volver a construir vivienda social: Fovissste

La vivienda en 18 años elevó su costo casi el 200%

Jabnely Maldonado, vocal ejecutiva del Fovissste señaló que el Estado debe regresar a construir vivienda para garantizar este derecho humano a las familias mexicanas que más lo necesitan.

En el conversatorio Diálogos de la Construcción organizado por Grupo En Concreto, afirmó que “la vivienda debe ser concebida no solo como un bien material, sino como un derecho humano que debe ser garantizado por el Estado”.

La Vocal del Fovissste señaló que la meta de la institución que encabeza es otorgar cerca de 30 mil créditos, crear programas de apoyo que atienda a la mitad de la cartera y tener atribuciones para construir y arrendar vivienda.

Señaló que las acciones concretas para bajar el déficit de vivienda es que se el Estado construya, “se construía vivienda con otras características y es necesario recuperar la construcción de vivienda social”.

Además, afirmó que es nodal el cuidado de los recursos de las trabajadoras y trabajadores al servicio del Estado.

Vivienda usada eleva colocación de créditos

La Vocal Jabnely destacó la compra de vivienda usada que ocupa un lugar fundamental en otorgamiento de créditos por ser más accesible, la vivienda en 18 años elevo su costo casi el 200% de ahí que la vivienda usada sea la que se coloque en los créditos del Fovissste”, afirmó.

Ejemplificó que 10 entidades de la República son las que concentran el 52% de la colocación.

Recordó que con el relanzamiento del programa Construyes, “le bajamos el costo de entre 48 mil y hasta 93 mil pesos quitamos la empresa constructora, la fianza el seguro de calidad y acompaños con asistencia técnica para que la personas construyan y fomentamos economía local y reactivación de la economía en pueblos y barrios”.

El 7 de febrero de 2025 se envió la iniciativa de reforma a la Ley General del ISSSTE, la cual propone reformar cinco artículos para que el Fovissste e materia de vivienda pueda: adquirir, construir, rehabilitar y arrendar vivienda.

Puntos clave para que Fovissste Construya

- El mercado no está produciendo vivienda para los sectores de menores ingresos.

- •Creciente brecha entre los precios de la vivienda y la capacidad de pago de la derechohabiencia.

- •Rezago en la cobertura de demanda efectiva en casi todo el país (14.4% en promedio).

- •Falta de enfoque diferenciado en esquemas de financiamiento. Recuperar su vocación social como fondo público reafirmando su compromiso con el derecho a la vivienda

- Estudiar a fondo la composición de la derechohabiencia

- Ampliar las soluciones de vivienda para las personas trabajadoras en función de la diversidad de trayectorias, necesidades y etapa de vida

- Establecer estrategias coordinadas con entidades como

INFONAVIT, CONAVI, SEDATU e INSUS

Norma 26 evitará gentrificación y fomentará arraigo en la CDMX

Cada año cerca de 30 mil familias buscan rentas más baratas fuera de la ciudad de México a causa de la gentrificación, por lo que la NORMA 26 tiene la tarea de frenar ese proceso explicó Carlos Mackinlay, director general de SERVIMET.

Durante el conversatorio Diálogos En Concreto de la Construcción, Mackinlay apuntó que la NORMA 26 busca evitar el proceso de gentrificación, que es el desplazamiento forzado de personas o familias fuera de la Ciudad de México para una renta más económica.

Ejemplificó que, si una joven o un joven labora en la Ciudad de México, pero vive a una distancia razonable de desplazamiento donde se ocupe dos horas y 30 minutos de traslado, en la mañana y en la noche por 25 años de trabajo pasara tres años de su vida en el transporte público.

“Y lo que busca la NORMA 26 es arraigar a la población en las alcaldías centrales de la Ciudad de México”, afirmó Mackinlay.

Recordó que la NOM se creó en 2005, sin embargo, al no tener candados hubo malas prácticas y ocasiono que se suspendiera en agosto de 2013 y ocho años después se reanuda ya con candados a la NORMA para evitar fraude y especulación.

En la ciudad de México comentó que hay tres tipos de vivienda social, la más baja en precio que es la de interés social con un costo de 680 mil pesos, la de interés popular un millón 200 mil pesos y la que desarrolla SERVIMET con privados con costo de un millón 958 mil pesos”.

“Estamos avanzando en las alcaldías centrales, recibimos muchos proyectos, hemos trabajo a buen ritmo con proyectos que permite hacer otros trámites para poder trabajar mejor”, detalló Mackinlay.

Explicó que desde noviembre han recibido 170 proyectos de vivienda con 16 mil 200 propuestas, de esas rechazaron mil 862 y acordamos 14 mil 300 viviendas y en 5 días podemos ver si es factible para NORMA 26.

Carlos Martínez recordó que SERVIMET se fundó hace 47 años y ha cambiado su razón de ser, ahora se dedica administrar bienes del gobierno de la Ciudad de México 80 predios, estacionamientos, un centro comercial de ahí se generan recursos para el gobierno de la ciudad.

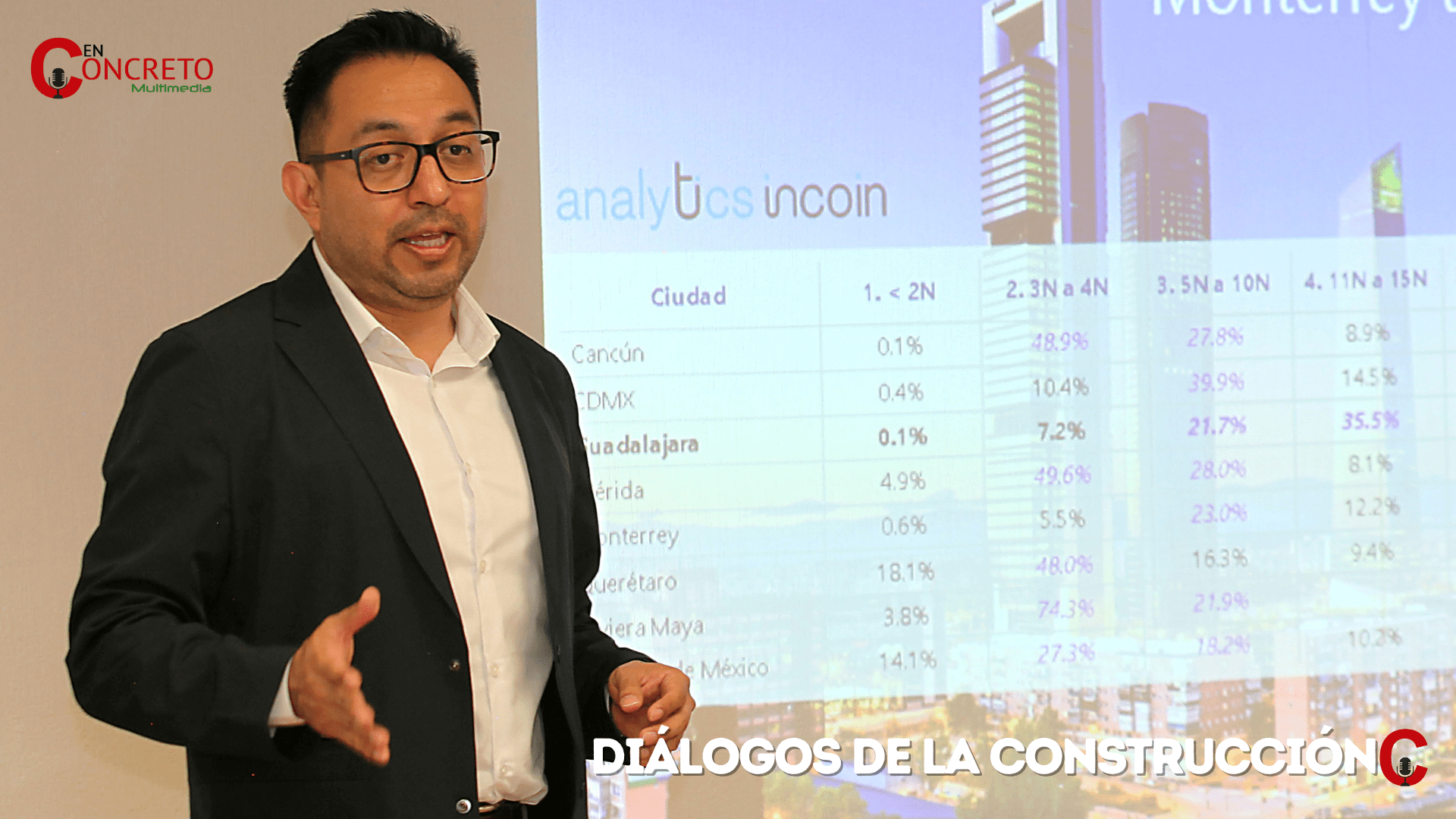

Verticalidad gana terreno, pero falta inventario: Tinsa

La Ciudad de México y Guadalajara desarrollan más proyectos verticales junto a la Riviera Maya que se caracteriza por su alto índice de turismo, pero el inventario es escaso y alcanzaría para 24 meses explicó Justino Moreno, director de consultoría de Tinsa en México.

Durante el conversatorioDiálogos En Concreto de la Construcción explicó elposicionamiento del mercado inmobiliario residencial y detalló que el stock disponible a la venta en las principales ciudades se distribuye en un 49% en casas y un 51% en departamentos.

En su desglose la Ciudad de México el 99% del stock disponible son departamentos, en la Zona Metropolitana de Guadalajara el 78% del stock disponible son departamentos y el 22% son casas y en el caso de la Riviera Maya es el 91 %, explicó el consultor de Tinsa.

Pero, Justino Moreno hizo la siguiente puntualización. “Algo que nos llama la atención que el inventario de entrega inmediata representa cerca del 30% de la flota total, esto se acabaría en 24 meses en las primeras fases de producción.

Mencionó que en el caso de la Ciudad de México no existe vivienda en desarrollo ni tradicional ni popular todo se concentran en segmento residencial, por lo que ven áreas de oportunidad para el tema de la vivienda de interés social por el resurgimiento de la Norma 26, no hay participación de la vivienda en desarrollo”, afirmó el consultor de Tinsa.

Los mismo pasa en Guadalajara que el inventario del segmento de intereses social también se está agotando y resalto que la vivienda ha perdido hasta 20 metros cuadrados, lo que con lleva a tener departamentos con menos espacio como en la Riviera Maya y Guadalajara.

![]()