FINANZAS

Prudencia ante menor crecimiento y más inflación

Crecimiento

En una decisión ampliamente anticipada por el mercado, el Comité Federal de Mercado Abierto (FOMC) mantuvo sin cambios el rango objetivo para la tasa de fondos federales entre 4.25 por ciento y 4.50 por ciento; la decisión vino acompañada de ajustes relevantes tanto en el comunicado como en las proyecciones económicas de los miembros del Comité.

Alejandra Marcos, Alejandro Fajardo y Alberto Vargas, integrantes del equipo de análisis en Intercam Grupo Financiero, señalan que la Reserva Federal Estadounidense (FED) mantuvo un tono prudente al reconocer que espera dos recortes en tasas antes de que termine el año.

Consideran que en general, el tono del comunicado y la conferencia de prensa de Jerome Powell apuntan hacia una postura de prudencia, en tanto los riesgos para el crecimiento han disminuido y la incertidumbre, aunque elevada, ha sido menor desde el pico observado en el mes de abril; por ello, y frente a las estimaciones que el crecimiento se mantendrá sólido enjuician que la postura es de mayor restricción dados los riesgos para la inflación.

De esta forma, estiman que el FOMC se mantendrá en la actual pausa por varios meses más. El próximo anuncio de política monetaria está programado para el 30 de julio y estimamos que mantendrán sin cambios las tasas de interés nuevamente.

Dependerá de las cifras de inflación si logran recortar en dos ocasiones tal como lo apuntan en la gráfica de puntos (dot plot) y como sugiere el mercado de futuros; y aunque las probabilidades de las tasas implícitas siguen apuntando a dos recortes (septiembre y diciembre) comienzan a palidecer las esperadas en el último trimestre del año.

En el comunicado se mantuvo el mensaje de que la inflación continúa algo elevada, aunque se eliminó la afirmación previa de que los riesgos para el empleo y la inflación habían aumentado.

En cambio, el FOMC ahora considera que la incertidumbre sobre el panorama económico ha disminuido, aunque se mantiene elevada, lo que representa una moderación frente a la postura más preocupante mostrada en mayo.

En cuanto al balance, no se anunciaron ajustes técnicos adicionales, a diferencia de la decisión de mayo, cuando se redujo el ritmo de reducción de tenencias de valores del Tesoro. La decisión fue unánime, sin votos disidentes.

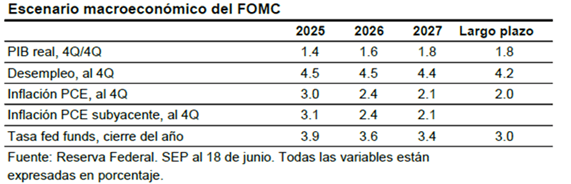

Por otro lado, el Comité dio a conocer los llamados “puntos del Fed”, una guía prospectiva sobre la trayectoria futura de la política monetaria. En esta ocasión, la mediana de las proyecciones mantiene la expectativa de dos recortes en tasas durante lo que resta de 2025, sin cambios respecto a marzo, aunque para 2026 la proyección se redujo de dos recortes a sólo uno

Sin embargo, las previsiones macroeconómicas, sufrieron ajustes relevantes: el crecimiento del PIB fue recortado de 1.7 por ciento a 1.4 por ciento para 2025, y de 1.8 por ciento a 1.6 por ciento en 2026 (cifras en términos anuales, Q4/Q4). Por el lado de la inflación, las proyecciones del índice PCE se elevaron de 2.7 por ciento a 3.0 por ciento en 2025, y de 2.2 por ciento a 2.4 por ciento en 2026, lo que indica mayores presiones inflacionarias en el corto plazo y la expectativa de que los efectos arancelarios podrían ser transitorios.

Indican que en su conferencia de prensa, el presidente de la FED, Jerome Powell reiteró que las políticas que está llevando a cabo el gobierno (en comercio, migración, política fiscal y regulatoria) todavía no se materializan en la economía y que el Comité está bien posicionado para esperar y aprender más acerca de la trayectoria más probable que la economía podría tomar antes de considerar ajustes posibles en las tasas.

Adicionalmente, en repetidas ocasiones Powell mencionó que al interior del Comité se debaten dos posibles escenarios para la inflación. Uno en el que la inflación se eleva este año y posteriormente disminuye y otro, en el que los aranceles pudieran generar un proceso inflacionario y se desanclan las expectativas de inflación. Sobre esto último, el presidente del Fed fue enfático en que es una obligación del Banco Central anclar las expectativas de largo plazo.

![]()