FINANZAS

Fenómeno meteorológico El Niño causas y consecuencias climáticas y económicas

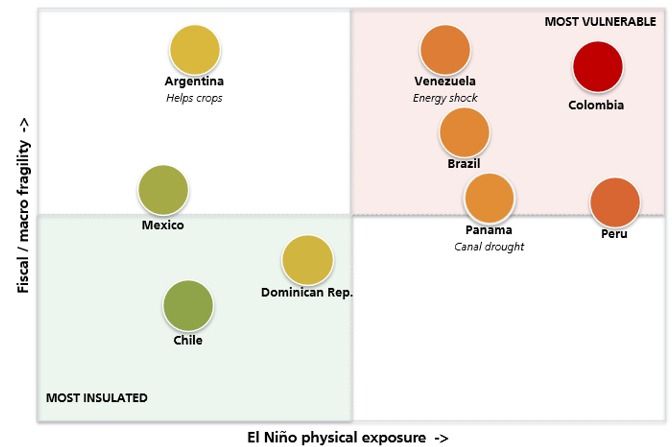

En el análisis de UBS “Impacto económico del fenómeno climático «El Niño» en México y América Latina”, Alejo Czerwonko, director de inversiones para mercados emergentes de las Américas y el estratega Alberto Rojas, señalan que el impacto financiero dependerá de la combinación entre la exposición física al clima y la resiliencia macroeconómica de cada país.

Respecto a México, Laura Assis Iragori, analista de UBS Asesores México, destaca que el país presenta una exposición mixta. El reporte advierte que, si bien el choque no siempre es inflacionario, existe el riesgo concreto de presiones en los precios si las principales zonas agrícolas productoras de alimentos clave, como el jitomate, resultan afectadas en periodos donde ya se registren costos elevados.

El patrón meteorológico de El Niño se caracteriza por un gran cambio en la forma en que el agua cálida se mueve a través del Océano Pacífico; normalmente, los vientos soplan desde América hacia Asia, empujando aguas cálidas hacia el oeste, esto permite que el agua más fría y llena de nutrientes, suba a lo largo de la costa de Sudamérica, lo que ayuda a los peces y a otras especies marinas.

Pero durante El Niño, esos vientos se debilitan, el agua cálida regresa hacia Sudamérica y el océano libera mucho calor en el aire, así que cuando el agua caliente se mueve, los lugares donde llueve también cambian.

Por ejemplo, zonas que suelen estar secas, como la costa de Perú, pueden sufrir de repente lluvias intensas e inundaciones, mientras tanto, lugares que normalmente dependen de la lluvia, como Colombia, el norte de Brasil y partes de Centroamérica, pueden experimentar sequías.

El cambio en el agua cálida también detiene el habitual aumento del agua fría y rica en nutrientes, que perjudica la pesca, especialmente para las anchoas en Perú.

El Niño no solo hace que las cosas sean más calientes o húmedas en todas partes, cambia hacia dónde va el agua, afectando a los cultivos, la electricidad de la energía hidroeléctrica, la pesca y, a veces, incluso carreteras y edificios.

El Niño no es nuevo, es un ciclo con el que América Latina ha lidiado muchas veces. Para los inversores, es útil entender cómo estos cambios en la precipitación pueden afectar potencialmente los precios de los alimentos, los costes energéticos, el crecimiento económico y las decisiones tomadas por los bancos centrales

Impacto muy incierto

Históricamente, el Niño ha hecho subir los precios de los alimentos, alimentando la inflación y complicando el trabajo de los bancos centrales.

Las cuentas fiscales son también otro punto vulnerable, ya que la destrucción causada por el clima ha provocado a veces un mayor gasto en ayuda de emergencia y reconstrucción de infraestructuras; sin embargo, los impactos del fenómeno dependen de dónde y cuándo se materializan los efectos, y de su dureza, no simplemente de si ocurre El Niño.

A pesar de todos los avances tecnológicos y de la IA, predecir con precisión estos patrones meteorológicos sigue siendo increíblemente difícil. La Administración Nacional Oceánica y Atmosférica de EE. UU. (NOAA) estima que el episodio actual sea muy fuerte, con efectos que probablemente persistirán hasta finales de 2026 y principios de 2027.

Lo que los inversores pueden hacer es revisar la vulnerabilidad de los países en diferentes escenarios, entender quién se interpone en el camino de estos riesgos y quién puede absorber el impacto

Implicaciones de inversión

Este año, los inversores deberían considerar El Niño en la amplia gama de factores que influyen en sus decisiones de inversión. Nuestro marco anterior muestra que algunos países están claramente mejor preparados que otros para afrontar este fenómeno.

Para la región en general, si El Niño provoca un choque inflacionario, directamente a través de los alimentos o indirectamente por la destrucción del lado de la oferta que puede causar un episodio severo, la respuesta del mercado sería fijar precios más altos de las tasas de política.

Los últimos años han enseñado que los bancos centrales de mercados emergentes, y especialmente los latinoamericanos, prefieren pecar de ser belicistas para preservar la credibilidad ganada con esfuerzo. Los tipos altos deberían ayudar a contener los riesgos de depreciación de la divisa.

![]()