CONSTRUCCIÓN

¿Necesitas liquidez? MoradaUno te adelanta rentas

De cara al 2026, MoradaUno, plataforma especializada en la gestión y protección de rentas, presenta una nueva solución para propietarios: adelantos de renta, un esquema que permite convertir hasta seis meses de ingresos futuros por arrendamiento en liquidez inmediata, sin recurrir a créditos bancarios tradicionales.

El lanzamiento se da en un momento clave. De acuerdo con cifras del INEGI, más de 6 millones de hogares en México operan bajo el modelo de renta, lo que representa cerca del 16% del total nacional, con entidades como Quintana Roo (27.9%), Jalisco (26.3%) y la Ciudad de México (22.2%) por encima del promedio nacional. La tendencia es clara: el mercado de arrendamiento no solo se expande, sino que se consolida como una fuente de ingresos estable para millones de propietarios.

“El mercado de renta en México ya no es marginal ni temporal: se volvió estructural”, señala Santiago Morales, fundador y CEO de MoradaUno.

“Hoy millones de propietarios dependen de ese ingreso para sostener su patrimonio, invertir o cubrir necesidades inmediatas. El problema es que el sistema financiero tradicional sigue tratando esos flujos como si no existieran. Los adelantos de renta parten de una lógica distinta: reconocer que la renta es un ingreso real, predecible y financiable, y que el propietario necesita herramientas alineadas a esa realidad, no créditos lentos y costosos.”

Un mercado más grande… y más financiero

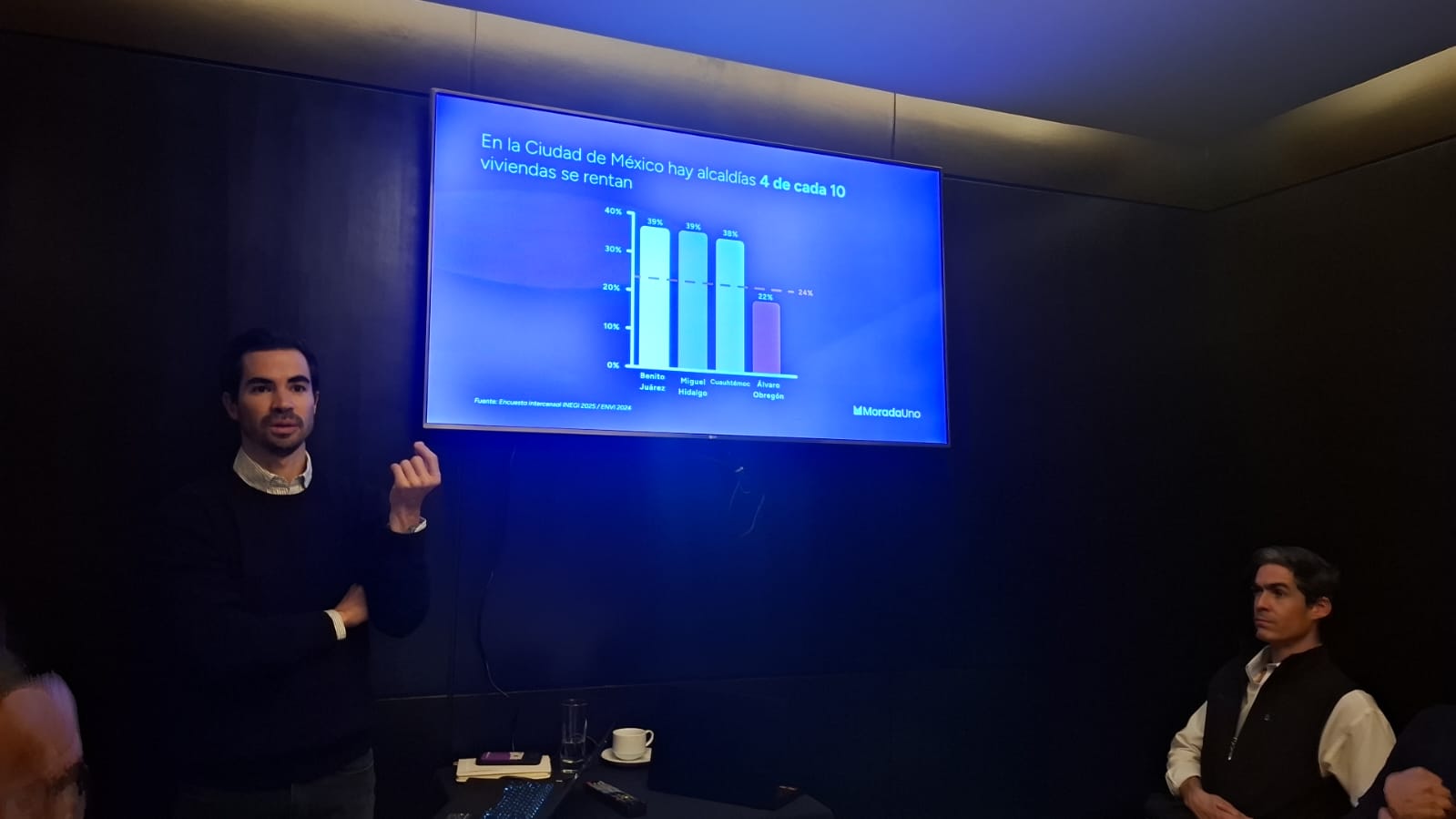

En la Ciudad de México y Estado de Mexico, más de 1.5 millones de viviendas están en renta, y en algunas alcaldías hasta cuatro de cada diez hogares se arriendan. A diferencia de ciclos anteriores, una proporción creciente de estos inmuebles pertenece a pequeños y medianos propietarios, muchos de ellos con una o dos propiedades como principal activo patrimonial.

Este cambio ha transformado la lógica financiera del arrendamiento. La renta mensual ya no solo se percibe como ingreso complementario, sino como flujo clave para cubrir gastos, realizar mantenimiento, aprovechar oportunidades de inversión o enfrentar contingencias.

Sin embargo, el acceso a liquidez sigue siendo limitado cuando se depende de esquemas bancarios tradicionales.

Ahí es donde el adelanto de rentas cobra relevancia como figura financiera: estás monetizando anticipadamente un ingreso ya existente y contractualizado. En un entorno de tasas elevadas, procesos prolongados y requisitos estrictos, esta alternativa responde a una necesidad concreta del propietario urbano.

“Desde una perspectiva financiera, estás teniendo liquidez gracias a un activo que ya te genera flujos: es administrar el tiempo del dinero”, explica Diego Llano, cofounder y CFO de MoradaUno.

“Para muchos propietarios, esperar seis o doce meses para usar su propio flujo tiene un costo de oportunidad más alto que cualquier comisión. Lo que estamos viendo es una profesionalización del propietario: compara, calcula y toma decisiones de liquidez con criterios similares a los de una empresa, no desde la urgencia, sino desde la estrategia.”

Entre 2020 y 2024, estados como Querétaro, Quintana Roo, Baja California y Aguascalientes registraron los mayores crecimientos en número de viviendas en renta, reflejando un cambio profundo en la forma de habitar y de invertir en vivienda. Este crecimiento acelerado ha traído consigo nuevos retos: mantenimiento constante, remodelaciones para conservar competitividad, enganches para reinversión y gastos imprevistos que requieren capital inmediato.

En ese escenario, los adelantos de renta funcionan como una herramienta de gestión financiera, particularmente relevante para propietarios con contratos vigentes y pagos recurrentes, que buscan flexibilidad sin comprometer su activo ni asumir deuda de largo plazo. Más allá del producto, el surgimiento de este tipo de soluciones apunta a una discusión de fondo: la formalización del mercado de rentas como condición para su madurez financiera.

“Si el mercado de rentas quiere consolidarse de cara a 2026, la formalización no puede seguir siendo un tema secundario”, concluye Santiago Morales. “Contratos claros, flujos trazables y herramientas financieras basadas en ingresos reales no solo reducen fricciones entre propietarios e inquilinos; también hacen al mercado más transparente, más financiable y más resiliente. La formalización no se logra solo con regulación, sino con soluciones que hagan evidente el valor de operar dentro del sistema.”

“La llamada cuesta de enero no es solo un fenómeno de consumo, también es de liquidez patrimonial. Contar con flujos formales y herramientas que permitan administrarlos con anticipación puede marcar la diferencia y es por ello que herramientas financieras construidas sobre contratos y pagos reales pueden incentivar a la formalización del ecosistema inmobiliario en su conjunto y a dar los pasos necesarios para un mercado más maduro”, apunta Diego Llano al respecto.

En un país con más de 5.4 millones de propietarios y un mercado de rentas que seguirá expandiéndose rumbo a 2026, la profesionalización del arrendamiento —desde la gestión hasta el financiamiento— comienza a perfilarse como uno de los ejes clave del siguiente ciclo inmobiliario en México

![]()