Noticias

Subsidios disminuyeron 46% en sexenio de AMLO

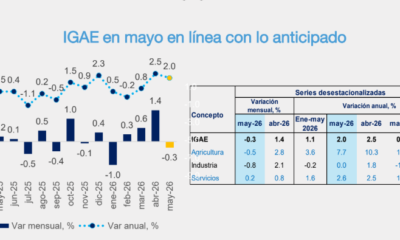

Los subsidios para la vivienda en el sexenio de Andrés Manuel López Obrador disminuyeron en 46% y al cierre de junio el financiamiento del crédito hipotecario disminuyó 8% y casi el 15% el número de hipotecas, destacó Paulina Prieto Vicepresidenta de Crédito Hipotecario de Scotiabank.

Aun con esos datos, la directiva de Scotiabank apuntó que la vivienda económica se está recuperando en los últimos meses.

Fue en la Segunda Cumbre Muliv, en la mesa de diálogo “Desafíos para el financiamiento en a coyuntura de México” que Paulina señaló “la vivienda social ha tenido un repunte en el último y se ha recuperado en los últimos meses eso indican que los desarrolladores se inclinan por esa vivienda”.

Karine Crombez, directora comercial de Genworth hizo énfasis en el ahorro para ser sujeto a un crédito hipotecario, vemos que 6 de cada 10 personas no contabilizan su gasto mensual así difícilmente pueden tener un ahorro

Señaló que para adquirir vivienda por crédito hipotecario no solo es comprobar gastos sino el enganche mínimo de 10%, más los gastos de avaluó, los servicios notariales “para eso sirven el ahorro”, afirmó.

Apuntó que según el INEGI el 50% de las personas si ahorra, pero el 75% ahorra solo una quincena, “hay que ver como fomentar ese ahorro por mecanismo formales”.

Otra iniciativa que lanzó es la coordinación publico privado “se habla mucho del subsidio que se redujo considerablemente en los últimos años y ver la forma como se subsidia a las personas de bajos ingresos para acceder a una vivienda”.

Añadió que el seguro de crédito a la vivienda es una herramienta que permite acceder un crédito hipotecario con bajo enganche compartiendo el riesgo con los intermediarios financieros y no bancarias.

Wendy Nieva, titula de la unidad de negocios de SHF señaló que en la banca de desarrollo hay lecciones aprendidas de las diferentes administraciones es importante remarcar que la parte del subsidio fue un tema disruptivo para detonar el inventario en vivienda económica

Podrían decir que es necesario, pero desde nuestra experiencia a pesar de no haber una oferta relevante hubo actividad en la banca de desarrollo porque nuestra actividad primordial es promover el mercado primario y secundario afirmó.

Afirmó que se buscan formulas para detonar la vivienda como un derecho y acercar a las economías mixtas e informales para que tengan una vivienda

Añadió que con el avance tecnológico y datos duros se puede generar con certeza la forma de pago, “SHF hipoteca digital apunta hacer el involucramiento de personas como las nuevas generaciones salvo el tema de la escritura notariada”, comentó Nieva.

Mira aquí Segunda Cumbre Inmobiliaria Muliv

![]()