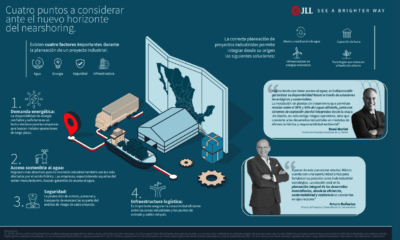

Bancos

FIBRAs Industriales y Nearshoring

Los especialistas de Grupo Financiero Banorte (GFNorte) elaboraron el estudio “Nearshoring y el mercado accionario mexicano”, en el cual presentan los beneficios potenciales, tanto directos como indirectos, que vislumbran para las emisoras de la Bolsa Mexicana de Valores (BMV), en donde para cada emisora investigada: (1) Identifican catalizadores potenciales y la posición que ocupa dentro de la industria en la cual opera; (2) analizan la posición geográfica y la distribución de sus operaciones como un diferenciador y una ventaja competitiva, sobresaliendo aquellas cercanas a los estados con mayor potencial de inversión; y (3) detallan las estrategias de cada compañía dirigidas a aprovechar este nuevo paradigma. https://www.banorte.com/wps/portal/banorte/Home/analisis-economico

El equipo de análisis, encabezado por Alejandro Padilla Santana, director general Adjunto de Análisis Económico y Financiero señala que en el caso de los Fideicomisos de Inversión en Bienes Raíces (FIBRAs) Industriales, ya destacan por reflejar ya en sus cifras los primeros indicios del crecimiento por el nearshoring porque está relacionado e influenciado por el dinamismo económico de ambos países, además de que existen, y se pueden crear, más puntos de entrada de mercancías y servicios.

Agregan que México es una potencia en actividad logística, porque ha sobresalido por ser defensivo y adaptable en un entorno complejo. En años recientes se ha impulsado por los beneficios del nearshoring y tendencias como el e-commerce, los cuales han tenido un auge muy importante tras el impacto del COVID-19. El acuerdo comercial del Tratado Comercial México Estados Unidos Canadá (T-MEC), los conflictos entre EE. UU. y China, y el proceso de reconfiguración de las cadenas de suministro, en los cuales las empresas multinacionales deciden reubicarse, han apoyado aganar participación de mercado como socios comerciales de EE. UU.

Las ventajas competitivas de México incluyen una mano de obra calificada y competitiva. Ante la cercanía con EE. UU. y el soporte que provee el T-MEC, ante ello, la demanda por espacios destinados a las manufacturas para exportación ha aumentado.

Detallan que las FIBRAs son vehículos de inversión especializados en la adquisición, construcción, y/o administración de bienes inmuebles en México. Estos instrumentos generan ingresos a través del arrendamiento y la comercialización de los activos. Entre sus principales características destacan algunos beneficios fiscales para los inversionistas (exento del pago del ISR por la obtención de ganancias de capital). La distribución de efectivo (equivalente a dividendos en empresas) la realizan de forma periódica. Por lo general, de forma trimestral. Están obligadas, por ley, a repartir al menos el 95 por ciento del resultado fiscal anual a sus inversionistas.

Adicionalmente, está la posibilidad de obtener una apreciación de capital debido a la plusvalía de los inmuebles, señalan que las propiedades de las FIBRAs están enfocadas en varios segmentos. Los principales son: Industrial, Comercial, Oficinas y Hoteles, entre otros.

En este contexto, la ‘primera ola’ del nearshoring la hemos observado en la construcción. Las FIBRAs favorecidas incluyen aquellas enfocadas en el sector inmobiliario industrial, tales como FIBRA Prologis (Fibrapl) y FIBRA Terrafina (Terra). Cabe mencionar que decidimos incluir a Corporación Inmobiliaria Vesta (Vesta) al ser una referencia importante en la industria. Entre aquellas que tienen portafolio de activos en varios segmentos y también se beneficiarían destacamos a: FIBRA Uno (Funo), FIBRA Monterrey (Fmty) y FIBRA Macquarie México (Fibramq).

Las regiones más beneficiadas, donde se han anunciado más inversiones, son Norte y Noroeste. Monterrey, en Nuevo León, se posiciona como epicentro al ser un nodo clave para el comercio internacional. Su conectividad y economías de escala por la presencia de empresas multinacionales han ayudado a esta ciudad a consolidarse como un punto crucial para capitalizar esta oportunidad. Posteriormente, el Bajío, comprendiendo los estados de Querétaro, San Luis Potosí, Aguascalientes, Guadalajara y Guanajuato. Esta última zona se erige como un centro logístico destacado, con una cadena de suministro diversificada y sólida actividad manufacturera.

También el Centro del país, resaltando el Área Metropolitana de la Ciudad de México. Cuenta con la infraestructura necesaria y una red logística compleja y eficiente. Pero lo más relevante ha sido el gran desarrollo industrial de esta gran orbe en los últimos años.

En este entorno, la fuerte demanda ha conducido a la tasa de ocupación de los inmuebles industriales a máximos históricos. Con este fuerte impulso y el retraso relativo de la construcción y adecuación de nuevos espacios, la disponibilidad en los principales centros industriales está en mínimos, con tasas de desocupación inferiores al 1.8 por ciento en el 3T23 en los principales mercados, de acuerdo con Newmark (empresa global de asesoramiento inmobiliario).

Por otro lado, con información de CBRE (empresa mundial de inversión y servicios inmobiliarios comerciales) la absorción bruta de espacio industrial en México en 2022 fue de 1.5 millones de m2, comparado con 0.7 millones en 2021. A su vez, esta cifra es 5.2x mayor a la de 2019. Esta tendencia alude a que México requiere de una mayor área bruta rentable en bienes inmuebles industriales. Esta coyuntura ha resultado en un aumento anual de las rentas por m2. Cabe señalar que la expectativa apunta a que esta dinámica se mantendrá al menos durante el próximo año.

Se prevé que el beneficio del nearshoring seguirá impulsando al mercado inmobiliario industrial a largo plazo. Los sólidos fundamentos del sector, una creciente demanda y amplia variedad de nuevos proyectos, continuarán respaldando un desempeño positivo en los mercados industriales. Al respecto, la Asociación Mexicana de Parques Industriales (AMPIP) estima la construcción de 8 millones de m2 entre 2023 y 2025, alrededor de 18 por ciento más respecto a los 44 millones de m2 que identifica actualmente en 430 parques industriales. Lo anterior, aunado a elevados márgenes operativos propios de la naturaleza del negocio, se reflejaría en una continua generación de flujo de efectivo de las FIBRAs. Por lo tanto, también en constantes distribuciones a los tenedores de los CBFIs (Certificados Bursátiles Fiduciarios Inmobiliarios).

Dentro de los principales retos o riesgos mencionamos los siguientes: (1) Menor crecimiento económico en México, y sobre todo en EE. UU., dada la expectativa de desaceleración para 2024, aunque las dinámicas del sector apuntan a que la resiliencia pudiera incluso ser mayor a la mostrada en otros periodos de menor actividad; (2) cambios en la regulación fiscal aplicable a las FIBRAs que pudieran tener un efecto adverso; (3) posible dilución por futuros aumentos de capital dada la naturaleza de los fideicomisos en cuestión; (4) mayor competencia debido al creciente número de propietarios, desarrolladores, FIBRAs y operadores de bienes raíces industriales en México; (5) tasas de interés elevadas por más tiempo que restarían atractivo al rendimiento de las distribuciones de efectivo de las FIBRAs, aunque anticipamos que el ciclo de relajación monetaria en México y EE. UU. podría comenzar este año.

![]()