FINANZAS

Se desacelera crédito por menor actividad gubernamental

y postergación de inversiones

![]()

Los resultados de los principales Grupos Financieros en México (G7) a lo largo de 2025 muestran desaceleración en el ritmo de crecimiento en las carteras de crédito; en particular, algunas instituciones se han visto afectadas por la caída en el crédito gubernamental, ante una menor actividad del gobierno federal y prepagos.

Asimismo, destaca la desaceleración en empresarial en un entorno de postergación de inversiones (CAPEX), también afecta la desaceleración en la cartera inmobiliaria, mientras la cartera de consumo se mantiene más defensiva, señala el área de Análisis Bursátil de VALMEX Casa de Bolsa.

En un análisis de los principales Grupos en el tercer trimestre del 2025 (3T25), muestran lo siguiente:

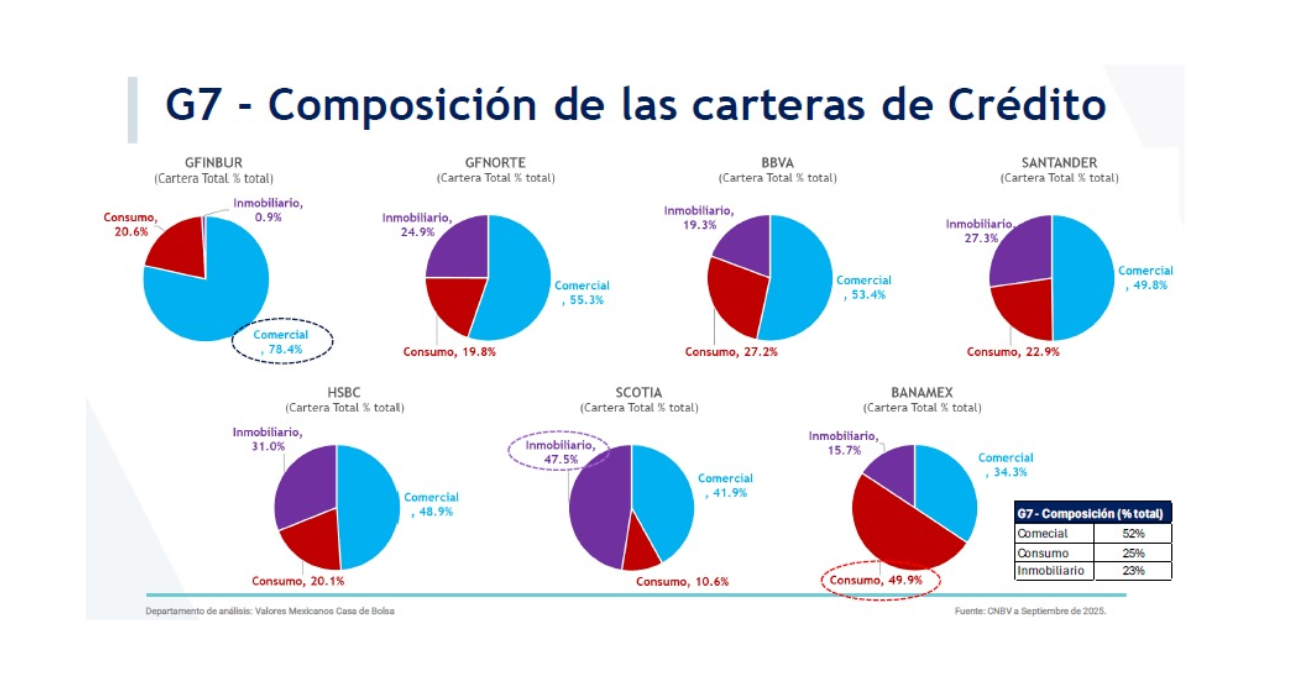

Carteras de créditos

La cartera de crédito total tuvo un ritmo de crecimiento de 3.5 por ciento, con lo cual se desaceleró o se contrajo en todas las instituciones del G7 y, por primera ocasión, una segunda institución (además de Banamex) entró en contracción (HSBC).

Afecta la debilidad de las carteras comerciales, destacando desde luego los efectos de la escisión de Banamex y, en el caso de Scotiabank, el bajo desempeño se explica, principalmente, por menores créditos gubernamentales (-77 por ciento).

HSBC entró en contracción tras una caída generalizada de las carteras de crédito (comercial, vivienda y consumo), el impacto de los aranceles que han ralentizado la originación de nuevos acuerdos de préstamos en los sectores de corporativos globales y multinacionales.

El crédito a la vivienda fue más resiliente, pero se desaceleró, destacando la contracción en Inbursa.

El crédito al consumo siguió creciendo a doble dígito, con un mejor desempeño (aceleración) en Banamex y BBVA. HSBC y Santander son las más rezagadas del G7 en sus ritmos de crecimiento de sus carteras de consumo.

En específico para Santander esto se explica por la caída de -1.3 por ciento en tarjeta de crédito tras la priorización por segmentos garantizados en un entorno económico más moderado, lo que deslució el buen desempeño en autos +36 por ciento por alianzas comerciales.

Resultados del Tercer Trimestre 2025 (3T25)

La debilidad del Margen Financiero y la mayor creación de reservas no lograron compensarse con un mejor resultado en los ingresos no financieros, por lo que los ingresos totales del sector bajaron en comparación con el 3T24.

Además, Banamex sigue enfrentando difíciles comparables tras la escisión de su negocio institucional en diciembre de 2024.

- Margen Financiero (+0.5 por ciento): El ritmo de crecimiento se redujo rápidamente durante el tercer trimestre del año por una combinación de un entorno con menores tasas de interés y desaceleración en los ritmos de crecimiento en las carteras de crédito total.

- La excepción fue Scotiabank, donde vimos aceleración en su Margen Financiero gracias a la reducción de sus gastos por intereses, tras menores volúmenes en depósitos a plazo y una mejor mezcla en depósitos de exigibilidad inmediata.

- Ingresos no Financieros (+9.9 por ciento): Se revirtió el retroceso del trimestre previo (2T25) gracias a repuntes como los de Banorte y BBVA, tras un fuerte trimestre por mayores ingresos por primas en los negocios de seguros y pensiones, y menores reservas técnicas.

- Banamex también logró aumentar su ingreso no financiero +2.7 por ciento (vs. el -41.6 por ciento del 2T25) gracias a que redujo su resultado negativo en la compra-venta de valores y derivados, y tras un resultado positivo en el Mark to Markets de algunos valores.

- Estimaciones preventivas (+19.7 por ciento): Estas jugaron en contra, tras enfrentar un difícil comparable del 3T24, cuando algunos bancos realizaron liberación de reservas adicionales (Scotiabank), por el importante salto de +77.2 por ciento de Banorte tras el registro de reservas relacionadas con la incorporación en cartera etapa 3 de un caso considerado aislado del portafolio comercial.

- En el caso de GFINBUR, por el deterioro de los portafolios de crédito de consumo que afectó la metodología de creación de reservas de Banco Inbursa. HSBC fue la única institución del G7 que redujo se creación de reservas durante el 3T25.

- Gastos operativos (+1.3 por ciento): El ritmo de crecimiento en el gasto operativo no se aminoró lo suficientemente rápido como para hacer el contrapeso a la caída en ingresos totales del sector (-1.3 por ciento) por lo que las utilidades operativas se presionaron. Destaca el mayor gasto de Banorte y Scotiabank.

Métricas financieras

La Rentabilidad sobre Capital (ROE) fue del 18.2 por ciento de las empresas del G7, se redujo, como consecuencia de la contracción en las utilidades, en un entorno con menor dinamismo operativo, aumento de reservas y persistencia de gastos. BBVA presentó el mayor ROE del sector, y Banamex el peor.

- Índice de eficiencia (39.3 por ciento): El índice de eficiencia (gastos / ingresos totales sin reservas) mejoró de 39.7 por ciento (2T25) a 39.3 por ciento.

- Banamex sigue siendo la institución menos eficiente (57.9 por ciento) mientras que Inbursa se posiciona como la más eficiente por el lado del gasto (23.2 por ciento).

- El Índice de Capitalización (ICAP) de las empresas del G7 mostró un 20.6 por ciento, con lo que se mantiene, a pesar del entorno, sólido, con casos excepcionales como Inbursa con el ICAP más alto, mientras que HSBC figura como la institución con el ICAP más bajo.

- Con respecto al Índice de Morosidad (IMOR) se tiene que fue del 2.1 por ciento, con lo cual aumentó de 2.0 por ciento (2T25) a 2.1 por ciento (3T25) para los 7 grupos financieros más grandes del país, persistiendo Scotiabank (4.1 por ciento) como la institución con la cartera de crédito más morosa del sector.

El detalle de afectación por institución corresponde a:

Scotiabank: Deterioro en su morosidad provocada por su cartera inmobiliaria. Señalando que es la más institución más expuesta a ese segmento de negocio.

HSBC: La morosidad en empresarial se ha deteriorado de forma importante, además de que es la institución con peor morosidad en tarjetas de crédito.

Banamex: Heredó de Citi en 2024 la cartera empresarial con peor calidad y cuenta con una alta morosidad en consumo.

Santander: La morosidad en tarjetas de crédito finalmente se controla (particularmente en tarjeta de crédito) pero su alta exposición al sector inmobiliario no es benéfica.

BBVA: Tiene la morosidad más sana del G7 en la cartera empresarial y ha logrado bajar la morosidad en consumo.

Inbursa: Es la única institución del G7 que ha logrado bajar su morosidad en 2025, particularmente desde marzo 2025 en empresarial. Sin embargo, en consumo comienza a observarse un deterioro en nómina y automotriz.

Banorte: A pesar de ser la institución más sana del G7, desde abril 2025 se observa un rápido incremento en la morosidad empresarial, mientras que se comienza a observar el menor beneficio de su cartera gubernamental (morosidad 0 por ciento).

![]()